経審におけるX2の評価項目は、「自己資本額」と「平均利益額」の2つが採用されています。

自己資本額は会社の体力、平均利益額は会社がどれほどの利益を生み出しているかを表しており、倒産するリスクの低い会社であることを評価する項目です。

総合評定地に占める割合は15%で、以下の計算式によって算出されます。

| X2=(自己資本額の点数+平均利益額の点数)÷2 |

自己資本額

貸借対照表の貸方(右側)の負債純資産合計から負債を差し引いた額、

つまり、資本金と利益剰余金を合計した額のことです。

X2で用いる自己資本額は、審査対象年度単独または、前期と今期の合計の平均額、どちらか選択が可能です。

自己資本額がマイナスの場合0円として計算されます。

平均利益額

X2で用いる平均利益額は、営業利益に減価償却費を足し戻した額です。これを「利払前税引前償却前利益」といい、この数字を定められた算出式に当てはめて数値が出されます。

※平均利益額は選択式ではなく常に直近2期平均を元に算出されるので注意が必要です。

評点アップ対策

短期的な戦略

株式会社等の法人の場合、短期的な戦略としては増資をすることです。

単純に自己資本が増えます。

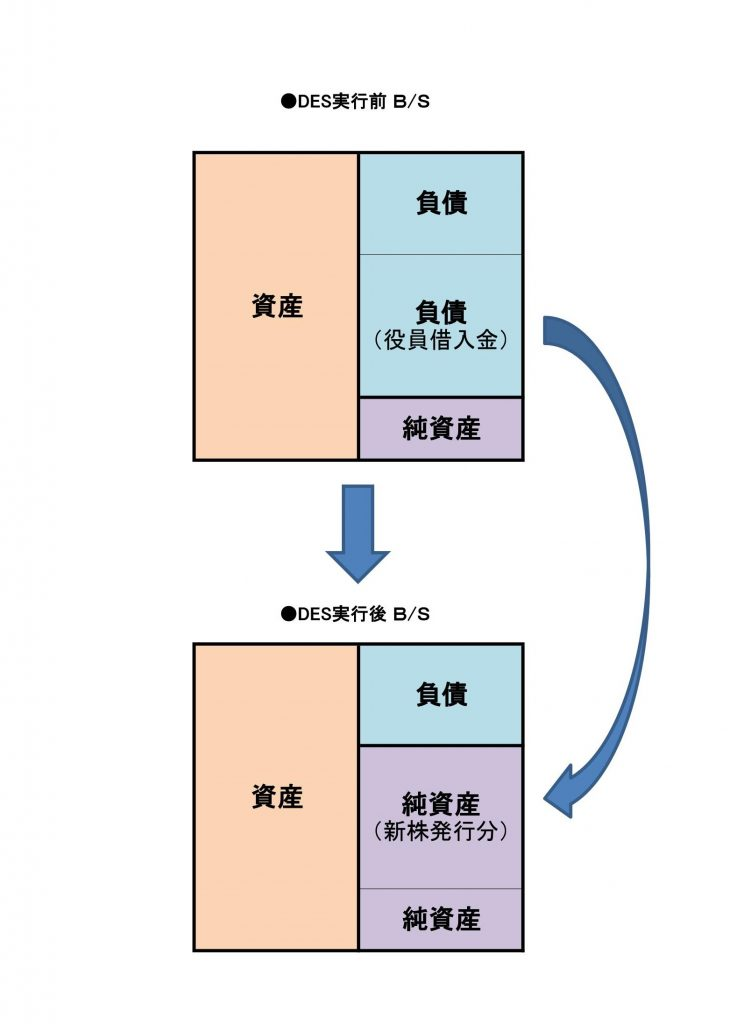

他に、役員借入金がある場合には、DES(デット・エクイティ・スワップ)という手法があります。

これは、Debt(債務)とEquity(純資産・資本)をSwap(交換する)となり、債務と資本の交換を意味します。

例えば、役員のAさんが役員を務める法人Bに1000万貸していたとします(役員借入金)。Aさんはその貸している1000万を使って法人Bの新株式と交換します。

すると、法人Bの財務諸表の状態が改善されていることが分かります。

ただし、DES(デット・エクイティ・スワップ)を行う前に必ず税理士さんに相談して下さい。

税金の事は税理士の独占業務のため、詳しくは説明できませんが、法人税の事など様々な事が関わってくるためです。

中長期的な対策

- 税金対策ばかりでなく毎年利益を計上し利益剰余金を増やすこと

節税のため役員報酬を増額することもいいですがほどほどに

その他、減価償却費の計上漏れがないか確認しましょう。兼業事業の減価償却費も含むことが出来ます。

| 料金システム |

|---|

| 建設業許可(新規申請) 110,000円~ |

| 建設業許可(更新申請) 55,000円 |

| 決算変更届(事業年度終了届) 33,000円 |

| 経営業況分析+経営事項審査 77,000円 |

| 各種変更届(専任技術者など) 22,000円~ |

| 電気工事業者登録申請 33,000円~ |

| 解体工事業登録申請 44,000円 |